Di seguito si riassumono i principali punti di interesse del decreto:

Articolo 1 (Definizioni)

Consumi energetici: Energia derivante da combustibili e vettori energetici, compresa quella autoprodotta da fonti rinnovabili, espressa in tonnellate equivalenti di petrolio.

Flussi di fonte: Tipo specifico di combustibile, materia prima o prodotto il cui consumo o produzione dà origine a emissioni di gas a effetto serra a partire da una o più fonti di emissione ovvero tipo specifico di combustibile, materia prima o prodotto contenente carbonio di cui si tiene conto nel calcolo delle emissioni di gas a effetto serra mediante la metodologia di bilancio di massa, secondo le definizioni di cui all’articolo 3, paragrafo 4, del regolamento di esecuzione (UE) 2018/2066 della Commissione del 19 dicembre 2018.

Risparmio energetico: Differenza, in termini di energia primaria (espressa in TEP), dei consumi energetici annuali conseguibili per il tramite degli investimenti complessivi in beni materiali e immateriali nuovi di cui all’articolo 6 del presente decreto rispetto ai consumi energetici registrati nell’esercizio precedente a quello di avvio del progetto di innovazione, in relazione alla struttura produttiva o al processo interessato dall’investimento.

Articolo 3 (Soggetti beneficiari)

Il decreto permette a tutte le imprese residenti in Italia e alle stabili organizzazioni nel territorio italiano di soggetti non residenti di accedere al beneficio. Sono escluse le imprese in procedura di liquidazione, fallimento o altre procedure concorsuali, quelle soggette a sanzioni interdittive, e quelle non conformi alle normative sulla sicurezza nei luoghi di lavoro e agli obblighi contributivi.

Articolo 4 (Progetti di innovazione)

Il decreto ammette al beneficio i progetti di innovazione avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025. I progetti devono riguardare investimenti in beni materiali nuovi che portano a una riduzione dei consumi energetici della struttura produttiva di almeno il 3%, o una riduzione dei consumi dei processi interessati di almeno il 5%.

Inoltre, sono agevolabili gli investimenti per l’autoproduzione di energia da fonti rinnovabili per l’autoconsumo e le spese per attività di formazione sulle tecnologie digitali ed energetiche.

Il progetto di innovazione inizia con il primo impegno giuridicamente vincolante per l’acquisto dei beni e si completa con l’effettuazione dell’ultimo investimento, secondo le regole specificate.

I progetti possono essere realizzati in una o più strutture produttive dello stesso beneficiario, fino a un limite massimo annuo di 50.000.000 di euro di costi ammissibili per ogni soggetto beneficiario.

Articolo 5 (Progetti di innovazione non ammissibili)

Il decreto esclude dal beneficio i progetti di innovazione che potrebbero arrecare un danno significativo all’ambiente, conformemente al principio “non arrecare un danno significativo” dell’UE. Non sono ammissibili progetti destinati a:

- Attività legate direttamente ai combustibili fossili, salvo alcune eccezioni specificate per la produzione di energia elettrica o calore da gas naturale e altre infrastrutture conforme agli orientamenti tecnici.

- Attività nell’ambito del sistema di scambio di quote di emissione dell’UE (ETS) che generano emissioni di gas serra superiori ai parametri di riferimento, tranne che per specifici casi di monitoraggio e riduzione delle emissioni.

- Attività legate a discariche, inceneritori, e impianti di trattamento meccanico biologico, tranne per miglioramenti dell’efficienza energetica o del riciclaggio dei rifiuti organici senza aumentare la capacità di trattamento o estenderne la durata.

- Attività industriali che generano sostanze inquinanti come rifiuti speciali pericolosi, eccetto per progetti che riducono o trattano tali rifiuti senza incrementarne la quantità o la pericolosità.

Inoltre, non sono ammissibili progetti di investimento in beni strumentali nuovi per enti pubblici concessionari in vari settori, se tali investimenti soddisfano obblighi contrattuali con il concedente pubblico o se il rischio economico dell’investimento è sterilizzato da meccanismi concessori.

Articolo 6 (Beni materiali e immateriali)

Questo articolo specifica quali tipi di investimenti sono ammissibili ai fini del credito d’imposta per i progetti di innovazione:

- Beni materiali nuovi:

- Sono agevolabili gli investimenti in beni materiali nuovi, strumentali all’esercizio d’impresa elencati nell’allegato A alla legge 11 dicembre 2016, n. 232. Questi beni devono essere interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura, soddisfacendo ulteriori requisiti specificati nell’allegato.

- Beni immateriali nuovi:

- Sono agevolabili gli investimenti in beni immateriali nuovi, strumentali all’esercizio d’impresa elencati nell’allegato B alla legge 11 dicembre 2016, n. 232. Questo include software per la gestione aziendale, se acquisiti all’interno dello stesso progetto di innovazione che comprende investimenti in sistemi, piattaforme o applicazioni per l’intelligenza degli impianti. Tali sistemi devono garantire il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introdurre meccanismi di efficienza energetica tramite la raccolta e l’elaborazione dei dati anche da sensori IoT (Energy Dashboarding).

Articolo 7 (Beni materiali finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo)

Tipologie di spese agevolabili:

- Sono ammessi al credito d’imposta i costi relativi a:

- Gruppi di generazione dell’energia elettrica;

- Servizi ausiliari di impianto;

- Trasformatori posti a monte dei punti di connessione alla rete elettrica e misuratori di energia funzionali alla produzione di energia elettrica;

- Impianti per lo stoccaggio dell’energia prodotta.

Dimensionamento degli impianti:

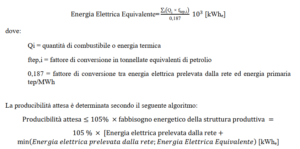

- Il dimensionamento degli impianti è basato su una producibilità massima attesa non superiore al 5% del fabbisogno energetico della struttura produttiva. Il fabbisogno energetico è determinato dalla somma dei consumi medi annui registrati nell’esercizio precedente alla data di avvio del progetto di innovazione, considerando anche consumi equivalenti di energia termica e/o combustibili.

Costi massimi ammissibili:

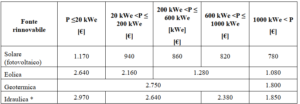

- Per gli impianti di produzione di energia da fonti rinnovabili, il costo massimo delle spese per gruppi di generazione, servizi ausiliari, trasformatori e misuratori è calcolato in euro per kW secondo i parametri specificati nell’Allegato 1 del decreto. Le spese per sistemi di accumulo dell’energia elettrica prodotta sono agevolabili fino a un importo massimo di 900 €/kWh.

Impianti fotovoltaici:

- Gli investimenti in impianti fotovoltaici per l’autoproduzione destinata all’autoconsumo sono ammissibili solo se i moduli sono iscritti al registro previsto dall’articolo 12 del decreto-legge 9 dicembre 2023, n. 181, e rispettano requisiti territoriali e tecnici specificati. Le spese relative a questi investimenti concorrono alla base di calcolo del credito d’imposta con coefficienti maggiorati (120% e 140% del costo) a seconda del tipo di modulo utilizzato.

Allacciamento alla rete dei produttori di energia:

- I beni oggetto di questo articolo devono essere allacciati alla rete dei produttori di energia entro un anno dalla data di completamento del progetto di innovazione.

Articolo 9 (Riduzione dei consumi energetici)

- Metodo di calcolo:

- La riduzione dei consumi energetici è determinata confrontando i consumi energetici stimati dopo gli investimenti con i consumi energetici registrati nell’anno precedente all’avvio del progetto di innovazione. Questo confronto tiene conto della struttura produttiva o del processo specifico oggetto dell’investimento.

- Si utilizzano indicatori di prestazione energetica per normalizzare i dati, considerando i volumi produttivi e le condizioni esterne che influenzano le prestazioni energetiche.

- Investimenti multipli:

- Se il progetto coinvolge più di un processo produttivo, la riduzione dei consumi energetici è calcolata rispetto ai consumi totali della struttura produttiva.

- Stima dei consumi energetici:

- Se non sono disponibili dati energetici registrati, i consumi energetici precedenti sono stimati analizzando i carichi energetici basati su dati tracciabili.

- Imprese con attività variate:

- Per le imprese che hanno cambiato significativamente i loro prodotti o servizi per almeno sei mesi dall’avvio del progetto e che non hanno dati per la misurazione diretta o la stima dei consumi energetici, la riduzione è calcolata rispetto ai consumi medi registrati durante il periodo di attività, su base annua.

- Imprese di nuova costituzione:

- Per le imprese appena costituite, i consumi energetici precedenti sono stimati attraverso uno scenario controfattuale. Si considerano almeno tre alternative di beni disponibili sul mercato europeo nei cinque anni precedenti, stabilendo una media dei consumi energetici per tali beni e applicandola alla struttura produttiva o al processo dell’investimento.

Articolo 10 (Misura del beneficio)

Determinazione del credito d’imposta:

- Il credito d’imposta è determinato in base alle spese ammissibili per gli investimenti e alla riduzione dei consumi energetici ottenuta, come specificato nell’Articolo 9.

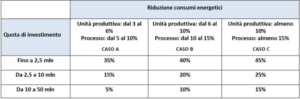

- La misura del credito d’imposta varia in base alla riduzione dei consumi energetici e alla fascia di investimento:

- Il limite massimo di spese agevolabili è pari a 50 milioni di euro.

Articolo 11 (Cumulo)

Il credito d’imposta può essere cumulato con altre agevolazioni che riguardano gli stessi costi, a condizione che tale cumulo non porti al superamento del costo sostenuto.

È consentito il cumulo del credito d’imposta con ulteriori agevolazioni previste dai programmi e strumenti dell’Unione europea, purché queste non coprano le stesse quote degli investimenti del progetto di innovazione.

Articolo 14 ( Certificazioni del risparmio energetico e requisiti dei soggetti abilitati al rilascio)

- La riduzione dei consumi energetici è attestata tramite certificazioni tecniche emesse da valutatori indipendenti sotto forma di perizie asseverate. Queste certificazioni devono confermare sia preventivamente (ex ante) la potenziale riduzione dei consumi energetici ottenibile tramite gli investimenti specificati, sia successivamente (ex post) la corretta realizzazione degli investimenti rispetto a quanto dichiarato nella certificazione ex ante.

- La certificazione tecnica ex ante include dettagli sul progetto di innovazione, con particolare attenzione alla struttura produttiva, ai processi coinvolti, alla metodologia di calcolo degli indicatori di risparmio energetico, e ai criteri per definire l’ipotetico scenario di riferimento.

- La certificazione tecnica ex post documenta il completamento effettivo del progetto di innovazione secondo quanto previsto nella certificazione ex ante. In caso di variazioni durante l’implementazione del progetto, vengono fornite informazioni dettagliate sul progetto effettivamente realizzato e sui risparmi energetici effettivi ottenuti.

- I modelli standard per le certificazioni tecniche devono essere resi disponibili sul sito istituzionale del GSE entro 5 giorni dall’emanazione del decreto.

- Sono abilitati al rilascio delle certificazioni tecniche gli Esperti in Gestione dell’Energia (EGE), certificati secondo la norma UNI CEI 11339, e le Energy Service Company (ESCo), certificate secondo la norma UNI CEI 11352.

Si prevede la pubblicazione di linee guida dettagliate che forniranno ulteriori chiarimenti su come accedere agli incentivi e rispettare i criteri del piano. Inoltre, è prevista l’apertura della piattaforma del GSE che faciliterà la gestione delle domande e l’assegnazione dei fondi.

Il testo dovrà ora passare al vaglio del ministero dell’Economia e delle Finanze e del ministero dell’Ambiente e della Sicurezza Energetica.